企业财务人员经常会踩到的一个坑,那就是认为所有的支出都能够进入成本从而抵税。可实际上呢,有一笔钱叫做税收滞纳金,税务局是明确规定了这笔钱不能够在企业所得税前进行扣除的。要是你做了扣除的话,那么在汇算清缴的时候就必须要进行调增,不然的话这就是税务风险。

税收滞纳金是个什么性质的钱

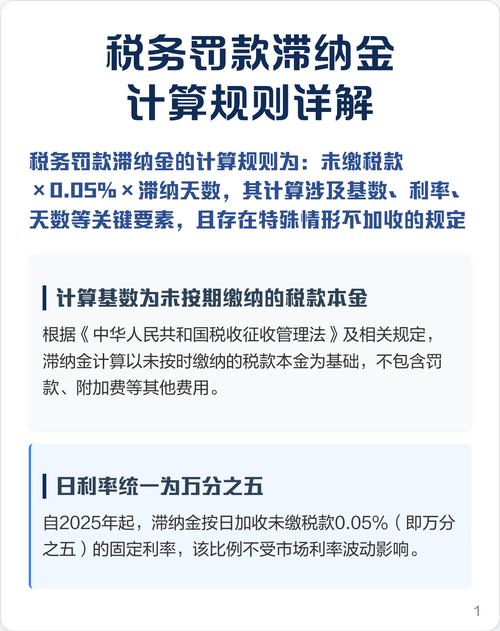

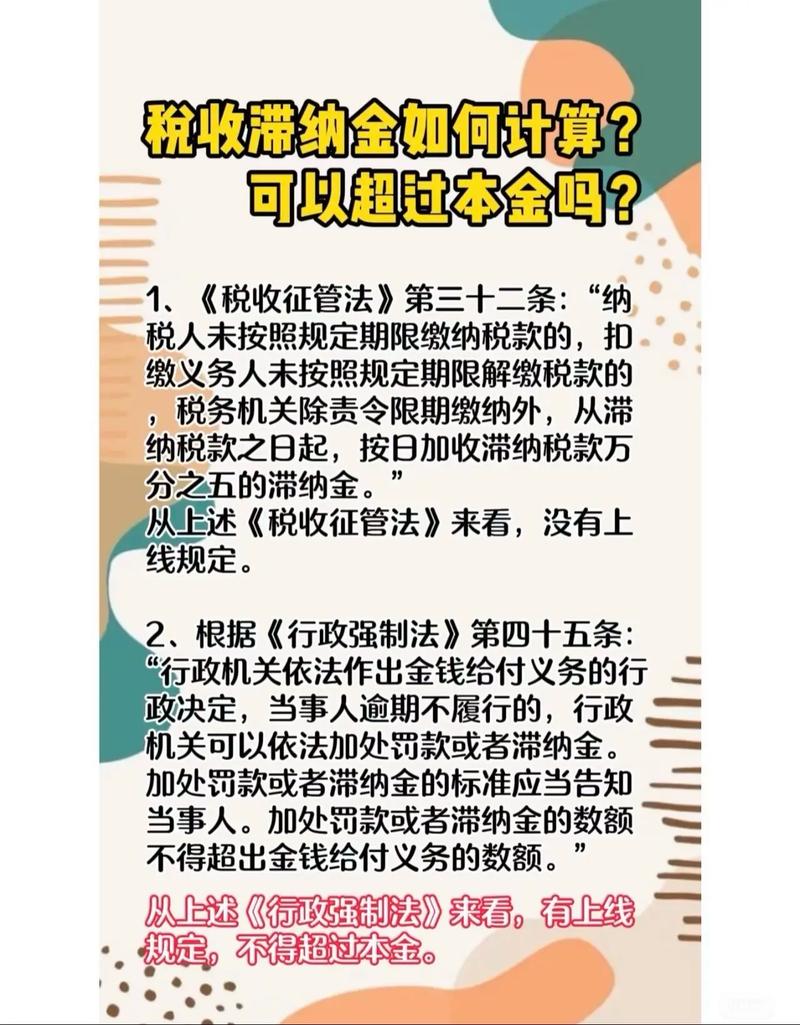

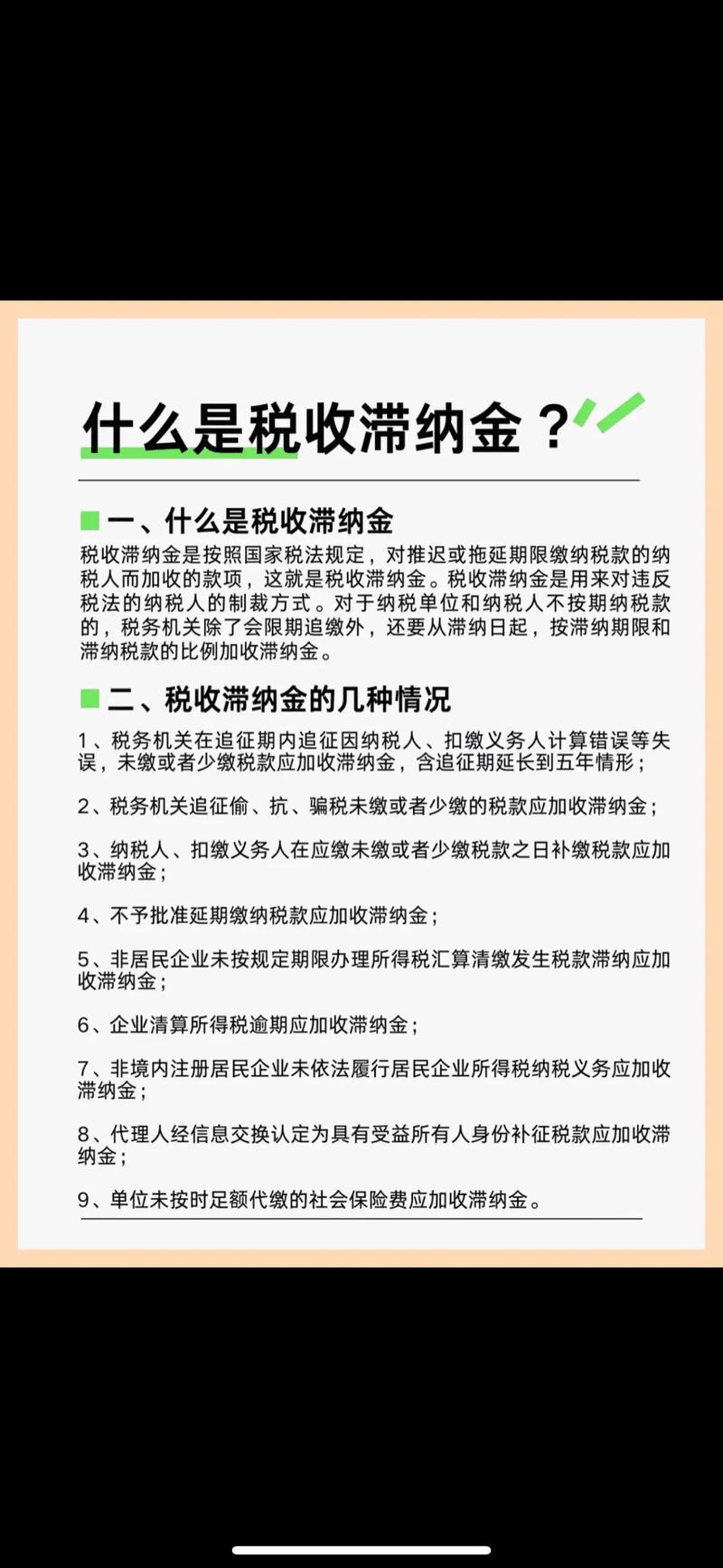

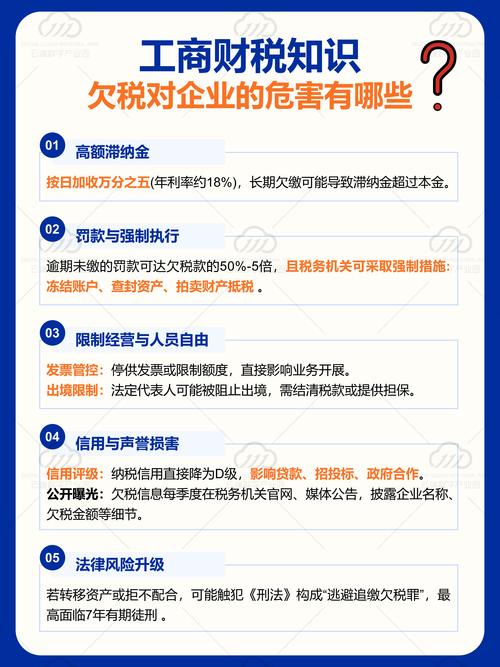

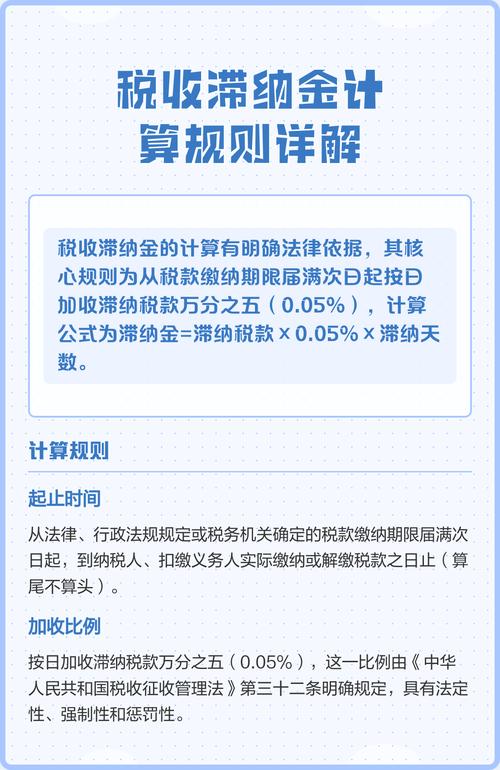

需缴纳的税收滞纳金并非罚款,然而它也不属于普通费用范畴。按照《税收征收管理法》第三十二条规定,要是纳税人没有按照规定时间去缴纳税款,那么自滞纳税款的日期开始,每天就要按照滞纳税款的万分之五来加收滞纳金。此比例换算成年化利率的话,高达18.25%,这一数值远远高于银行贷款利率。

它的性质跟占用国家税款的资金占用费相类似,由于你没有按时缴纳税款,这相当于无偿占用了本应归属国库的资金,故而国家按天收取补偿,2023年有一家建筑公司因资金周转遭遇困难而逾期缴纳税款320万元,滞纳了47天,最终缴纳了7.5万元的滞纳金,老板懊悔不迭。

滞纳金起止时间算错一天都不行

税款缴纳的时候,超出应由最晚缴纳期限的次日,便开始计算滞纳金,一直计算到实际缴纳入库这一天为止,比如有企业申报的税款是6月需要弄齐的,7月15日之前就得办妥缴纳事宜,到这时还没缴纳的话,从7月16日零点开始,就会计算滞纳金,一直持续到这笔钱进入国库才会停止计算。

众多企业觉得提交了延期申请便能够暂停计息,这属于误解,依据《实施细则》第四十二条,要是延期申请未获批准,滞纳金自原缴款期限届满之日起持续计算,2024年杭州某科技公司延期申请遭拒后,财务未留意,又多拖延了15天,多支付了2.3万元滞纳金。

哪些情况可以免加收滞纳金

被核准准予延期申报且依照规定预缴税款的情形不会加收滞纳金,比如说你在申报期实在没有时间完成的情况下,先按照上一期实际缴纳的额度预缴了税款,之后在被核准的期限内结算清楚这样的状况,这种情形不适用于滞纳金的相关规定,不过必须妥善留存好税务机关出具的核准文书。

土地增值税清算补缴存在特殊规定,房地产开发企业于主管税务机关规定期内补缴清算补缴的土地增值税,不会加收滞纳金,此期限一般是税务机关下达清算通知后的15日或者30日内,若错过便会照样计收。

三年五年追征期该怎么理解

受计算出差错等失误因素影响从而少缴税款的情形下,税务机关在三年的时间跨度内能够追征税款以及滞纳金;要是存在特殊状况的话,追征的期限会被延长至五年。这里所讲的特殊状况涵盖金额相对较大或者情形较为复杂等情况,举例来说,涉及跨区域经营或者多税种联动检查这种情况。

然而,对于偷税、抗税以及骗税这类行为而言,其追征期不存在限制。在2025年的时候,广州所查处的某一家餐饮连锁企业,通过采用两套账的方式来隐匿收入,最终被追缴自2018年以来的税款以及滞纳金,两者合计达到了870万元。这进而表明,即便时间已然过去了十年,以往的旧账同样能够被翻查出来,可千万别觉得时间久了就会安然无恙。

扣缴义务人和预缴环节的特殊情形

当扣缴义务人存在应扣却未扣税款的情形时,这一税款是由税务机关来向纳税人去进行追缴的,对于扣缴义务人而言会课以罚款,然而却并没有对加收滞纳金作出相应规定。举例来说,要是企业在发放工资的时候没有扣除个人所得税,税务局会针对此情况去寻找该员工进行税款追缴,与此同时,会对企业处以应扣未扣金额百分之五十至三倍的罚款。

延期申报之后预缴税款,在核准期以内办理结算,便不会加收滞纳金。2024 年,宁波有一家外贸公司,因台风致使财务系统瘫痪这件事,申请了延期申报,还预缴了 80 万元税款,12 天之后恢复申报结算,没有交一分钱的滞纳金。

企业所得税前扣除的禁区必须记住

《企业所得税法》第十条清晰地罗列了八类不可以扣除的支出,当中第三项便是税收滞纳金,这意味着,当你开展企业所得税汇算清缴工作时,账面上列支的税收滞纳金数额,要全部进行纳税调增处理。

有企业进行询问,既然不能够在税前进行扣除,那么我可不可以计入财务费用呢?答案是不可以。税收滞纳金就是税收滞纳金,必须单独设置科目来进行核算,在汇算的时候直接进行调增。2024年,苏州的某家制造厂,因为把15万元的税收滞纳金混入到利息支出当中,在被稽查发现之后需要补缴税款并且罚款3.75万元。

你于其中之所身处的企业,有没有由于逾期去缴纳税款而交过滞纳金这一情况呢?当时是缘何原因所致使造成的呢?欢迎在所提供的评论区域当中分享你个人的亲身经历情况,通过点赞这一行为让更多从事财务相关工作的同行能够看到这作为实际操作过程当中可避免踩坑的要点之处。